2026-04-08 09:04

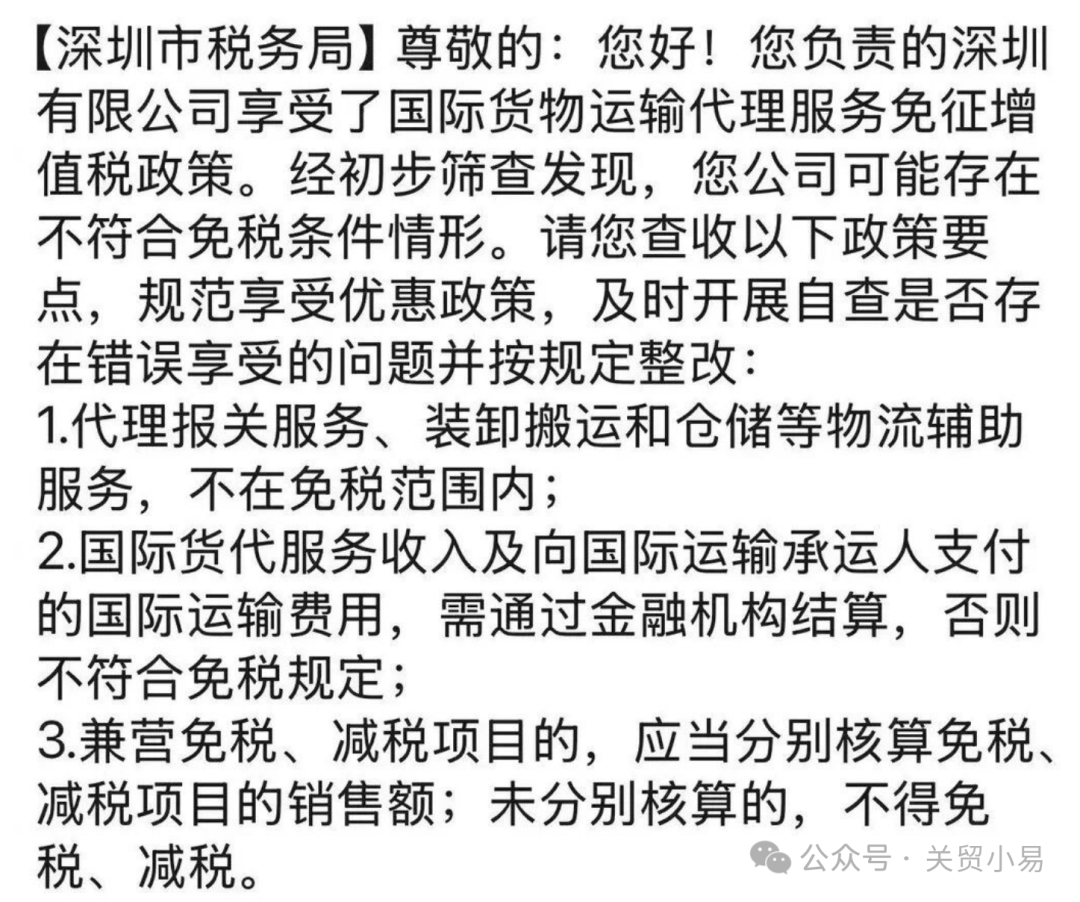

近日, 深圳多家货运企业收到了来自深圳市税务局的税务核查通知。

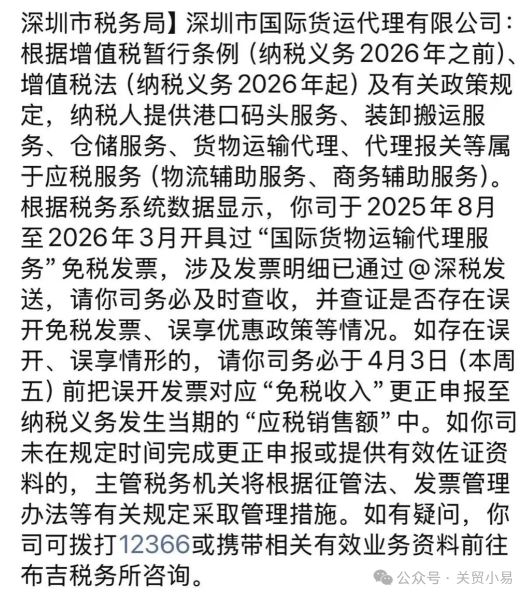

深圳市税务局调取了相关企业2025年8月至2026年3月期间的开票记录。

发现部分货代企业享受了国际货物运输代理服务免征增值税政策。

但经过经初步筛查,这些企业可能存在不符合免税条件情形。

税局明确要求相关企业开展自查,重点核实是否存在误开免税发票、违规享受税收优惠等问题,并限期于4月3日前完成更正申报。

此次核查所依据的政策核心为财政部、税务总局2026年第10号公告《关于增值税法施行后增值税优惠政策衔接事项的公告》。

13. 纳税人提供的直接或者间接国际货物运输代理服务。

(1)纳税人提供直接或者间接国际货物运输代理服务,向委托方收取的全部国际货物运输代理服务收入,以及向国际运输承运人支付的国际运输费用,必须通过金融机构进行结算。

(2)纳税人为大陆与香港、澳门、台湾地区之间的货物运输提供的货物运输代理服务参照国际货物运输代理服务有关规定执行。

(3)委托方索取发票的,纳税人应当就国际货物运输代理服务收入向委托方全额开具增值税普通发票。

该公告明确,纳税人提供的直接或者间接国际货物运输代理服务,在符合特定条件的前提下免征增值税。

与此同时,深圳市税务局的税务核查通知也划出了明确的“红线”。

第一,物流辅助服务不在免税范围内。

根据通知内容,代理报关服务、装卸搬运服务以及仓储服务等物流辅助类业务,明确不属于国际货代服务增值税免税范围。

这意味着,过去不少货代企业将这些配套服务收入一并纳入免税发票的做法,已被认定为不合规。

企业必须将这些业务的收入与真正的国际货运代理免税收入严格分开核算,并按6%的税率单独申报缴纳增值税。

第二,资金结算必须走金融机构通道。

国际货代服务收入及向国际运输承运人支付的国际运输费用,需通过金融机构结算,否则不符合免税规定;

第三,免税与应税项目必须分别核算。

对于同时经营免税项目(国际货代)和应税项目(如报关、仓储)的企业,政策明确要求分别核算不同业务的销售额;未分别核算的,不得享受免税、减税待遇。

基于长期合规管理要求,建议企业每季度对开票记录、资金结算凭证及备查资料开展内部审计,确保国际货代收入与物流辅助应税收入严格分别核算、分别开票。

同时指定专人跟踪增值税法及配套公告的动态变化,定期组织财务与业务人员专项培训。

通过持续完善内控流程与档案留存体系,从源头规避误享免税、误开发票的风险,保障企业稳定享受合规税收优惠。

来源于:关贸小易微信公众号