500+

服务企业

1600亿+

美元(年)

1,500,000+

报关单(年)

500,000,000+

电商包裹(年)

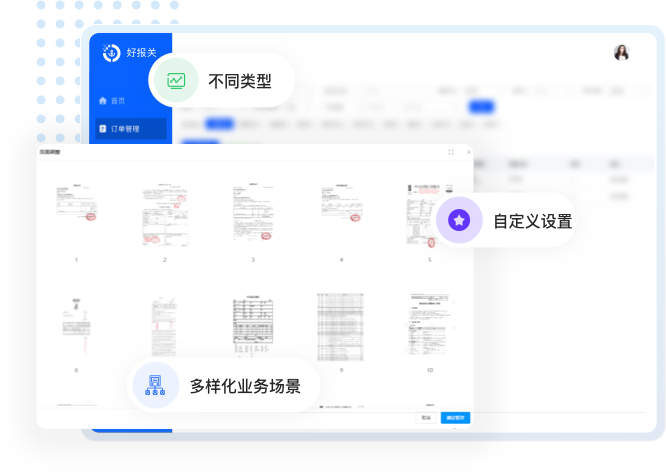

平台无缝对接国际贸易单一窗口、各地方市场采购平台(广州、佛山、中山、东莞、青岛、临沂、烟台)、跨境电商平台、及各码头舱单系统。无成本实现一次报关录单多模式申报。

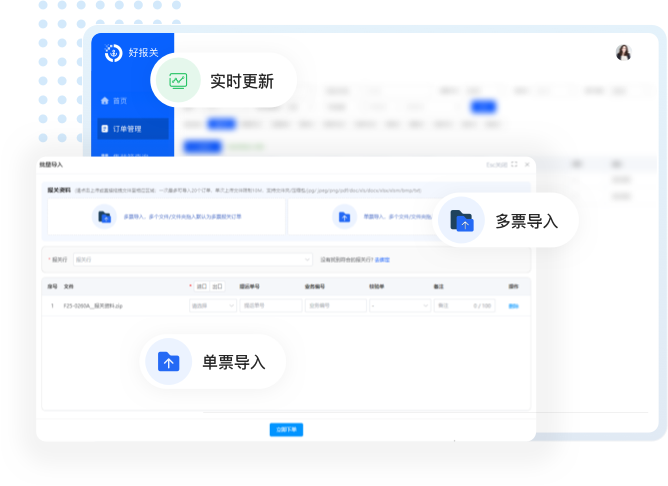

智能导入,AI自动识别快速制单,对接中国国际贸易单一窗口,一键申报,提高报关效率。

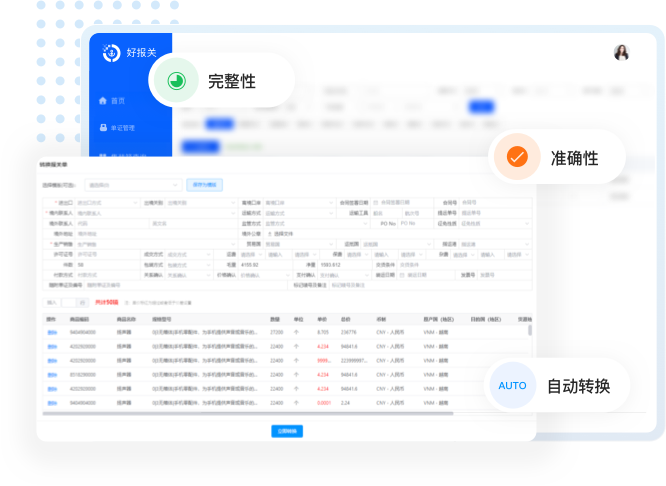

简化归类申报,只需要录报关单,系统自动生成报关材料,一键发送申报,效率提升100%!

对接全国公服数据通道,清单模式360°保障报关全流程。智能识别自动制单,一键汇总报关、批量离境。

进行货物信息记录,加工流程跟踪,单耗管理,提高生产效率和产品质量 合法合规保障,风险防控,提高监管效率,促进贸易便利化

税收优惠便利,进出口通关便利,实现降本增效

全方位一站式服务,您的报关管家

一对多快速高效

一对多快速高效 极致节约成本

极致节约成本全国公路舱单已无缝对接单一窗口,舱单状态实时更新回传。同时系统已与深圳蛇口、盐田、大铲、广州南沙等地的码头、船代海运平台系统打通,真正实现一端录入多端口申报舱单,极大的提高舱单做单效率。

取代传统多人参与数据录入的工作模式:只需要一个人录完报关单后系统自动生成对应的舱单数据,同时发送给船代和海关,最大限度的节省人工成本。

全方位一站式服务,您的报关管家

“好报关”是一套基于报关易通关底座的报关前置系统,旨在优化报关流程,为企业提升通关效率,降低人工跟单成本。优秀的货代与先进的报关行,就用好报关报关下单系统。

联系客服

联系客服

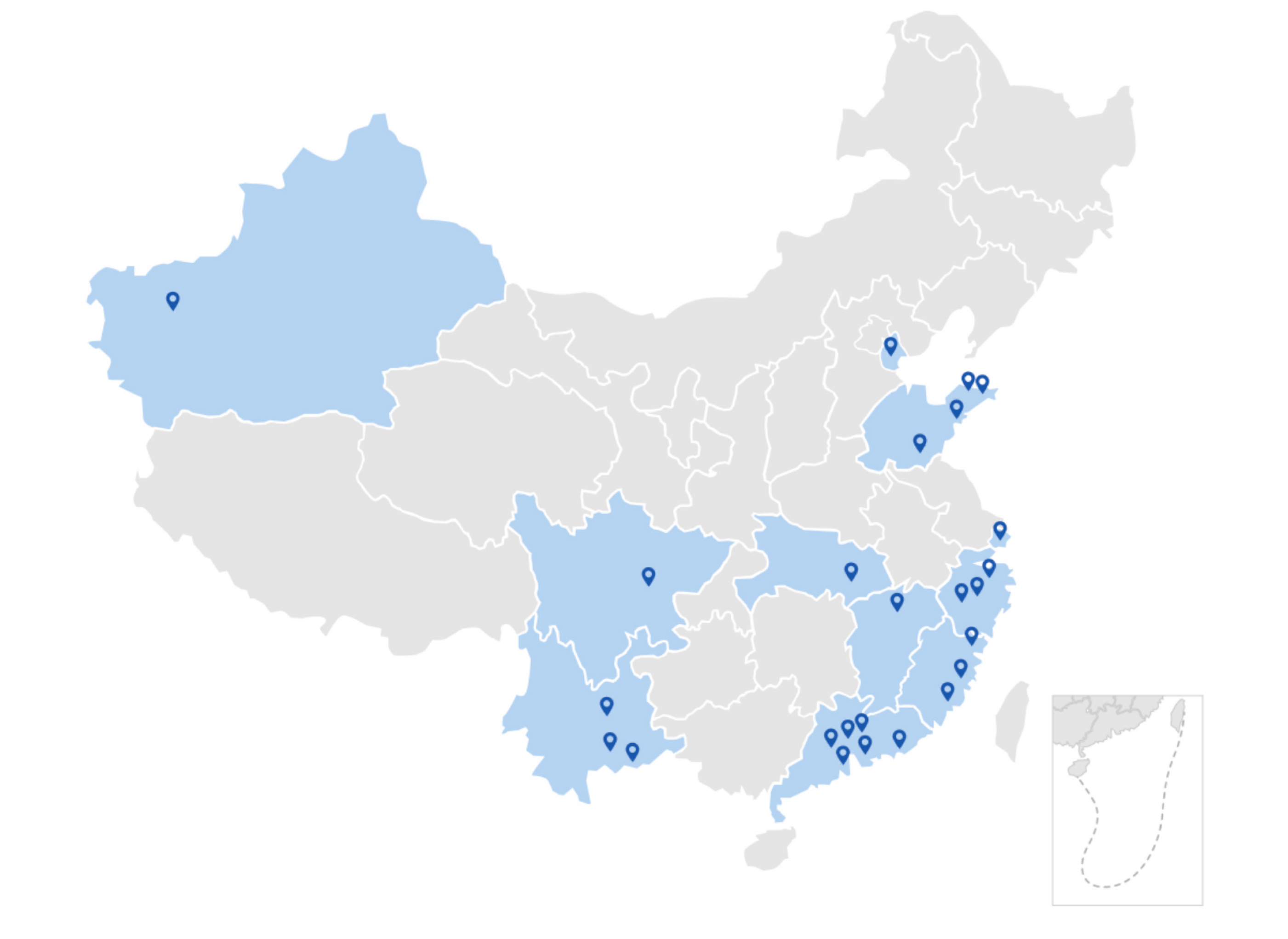

广东:深圳、广州、佛山、东莞、汕头、珠海

福建:泉州、厦门、福州

浙江:金华、宁波、义乌

山东:青岛、临沂、威海、烟台

云南:昆明、河口、红河

新疆:喀什

四川:成都

江西:南昌

湖北:武汉

上海、天津

广东:深圳、广州、佛山、东莞、汕头、珠海

福建:泉州、厦门、福州

浙江:金华、宁波、义乌

山东:青岛、临沂、威海、烟台

云南:昆明、河口、红河

新疆:喀什

四川:成都

江西:南昌

湖北:武汉

上海、天津

50+

目前客户覆盖全国省市

500+

累计服务报关企业

90%+

口碑良好,全国客户分布超 90%为转介绍

2026年6月29日,越南政府副总理阮文胜正式签署第31/2026/QD-TTg号决定,规定12类进口货物必须在入境边境口岸现场完成全套海关查验、缴税、放行手续,不再允许内陆清关。 该规定将于2026年8月14日正式实施,并全面取代自2019年起执行的第23/2019/QD-TTg号决定。 12类进口货物包括: 香烟、雪茄等烟草制品 酒精饮料 麦芽啤酒 16座以下乘用车 飞机、游艇 各种汽油 9万BTU以下的空调 扑克牌 祈祷纸 工贸部规定的爆炸物和工业炸药的前体 政府发布的国防安全货物清单 农业与环境部公告来自疫区风险国家的进口货物 虽然上述12类商品原则上必须在口岸清关,但是针对实体经济、跨境加工、物流配套设置豁免机制,满足以下条件仍可在口岸以外区域完成清关手续: 用于工厂和建筑项目的设备、机械、材料 用于国内加工生产、出口生产加工的进口货物 运入自由贸易区和保税仓库的货物 在免税店销售的货物 用于紧急救援、国防和安全的货物 符合监管条件的进口汽油 装在集装箱内运至拼箱点的货物 通过邮政服务和快递寄送的货物 总理决定的其他情况 此前,中国企业出口越南,广泛采用“属地申报、口岸验放”模式——企业在注册地属地海关提前完成申报、审单、备案等前置流程,货物运抵口岸后仅需系统核对即可放行,无需现场排队,流程简洁高效。 如今越南12类敏感商品取消属地报关模式,行管控类货物全部滞留入境口岸等待核验。行业货代反馈,常规通关时间预计增加2‑5 个工作日,逢港口作业旺季,延误时间还会进一步拉长。 货物在港停留时间增加,直接产生堆存费、滞箱费,口岸现场报关也会产生额外人工操作成本,直接压缩出口企业利润空间。

当地时间2026年8月6日,美国总统特朗普签署行政令,依据《1962年贸易扩展法》第232条,对进口多晶硅(polysilicon)及其衍生产品采取最低进口价格和额外15%关税措施,以保护美国本土多晶硅产业和供应链安全。 最低进口价和新增关税自2026年12月4日美东时间零时01分起实施。 此次新增的第232条关税将与产品现有的普通关税、301关税、反倾销税、反补贴税及其他费用叠加征收。 行政令包含三项措施: 一是设定最低进口价格。多晶硅每公斤21美元,硅锭和硅片每公斤100美元,太阳能电池每瓦0.22美元,太阳能组件每瓦0.38美元。 二是对公告附件所列多晶硅硅锭及下游衍生产品加征15%从价关税。欧盟、日本、韩国、中国台湾省、瑞士和列支敦士登适用“原税率与新增232关税合计15%”的安排,英国产品适用10%的新增税率。 三是授权商务部建立“回流美国”激励计划。企业承诺在美新建、改造或扩建多晶硅、硅锭、硅片或电池产能,并于2029年1月20日前开工,可申请在获批额度内进口必要生产设备及相关产品而免缴适用的232条款税费。 多晶硅是一种超纯硅,位于半导体和太阳能制造供应链的起始端。制造商将硅片加工成太阳能电池,然后组装成太阳能项目所需的面板。

7月底以来,连续台风影响叠加出口旺季货量增加,华东、华南多个集装箱港口持续承压。 “巴威” 横扫华东、“红霞” 重创华南,两场强台风引发的港口拥堵多米诺效应全面爆发。 上海、宁波、深圳、广州等六大核心大港集体陷入严重作业中断,盐田、蛇口紧急出台 ETB-7 严苛进闸新规。 与此同时,今年第13号台风“白海豚”持续发展,浙江省气象局表示有较大可能性在浙江登陆,但也不排除在浙近海转向穿过舟山群岛北上。 8月4日下午,浙江省海港集团、宁波舟山港集团召开台风“白海豚”防御应对工作部署会,分析研判当前防台形势,对各项防御措施进行再部署。 受今年第13号台风“白海豚”影响,浙江海港官方平台“海港EDI”发布各港区进提暂停作业通知,表示港区风力较大,部分码头计划暂停集装箱进提作业,防台封港,恢复时间另行通知。 北一集司:8月7日12:00开始暂停空箱进提箱作业;20:00开始全面停止重箱收提业务。 北二集司:8月7日12:00开始暂停空箱进提箱作业;20:00开始全面停止重箱收提业务。 北三集司:8月7日12:00开始暂停空箱进提箱作业;20:00开始全面停止重箱收提业务。 大榭集司:8月7日12:00开始暂停空箱进提箱作业;20:00开始全面停止重箱收提业务。 梅山港区:8月7日12:00开始暂停空箱进提箱作业;20:00开始全面停止重箱收提业务。 甬舟码头:8月7日12:00开始暂停空箱进提箱作业;20:00开始全面停止重箱收提业务。 镇司:8月7日12:00开始暂停空箱进提箱作业;20:00开始全面停止重箱收提业务。 受本次台风影响,美森一诺 DANIELK. INOUYE V.100E 取消挂靠宁波港。大批跨境电商货物面临紧急改配 MATSON MAUI V.039E 或转上海港原船操作。 泛亚航运表示,8月5日开始对泛亚航运南北干线、以及挂靠和途经江浙沿海港口的干线船舶和支线驳运船舶造成影响,预计部分船舶班期将出现延误。 安通控股表示,预计8月6日开始,公司途经黄海、长江口、台湾海峡的干线船舶将可能出现4~5天的班期延误,若台风路径北抬,影响时间可能再次延长。

关注“报关易”公众号,获取最新动态