2025-12-15 14:04

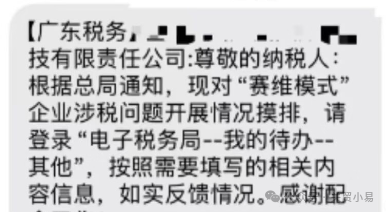

继税务异常短信后,近日广东卖家又收到了来自税务局关于“赛维模式”的调研短信,被要求确认是否使用“赛维模式”运营并填写调查表,补充相关经营资料。

短信内容如下:“尊敬的纳税人:根据总局通知,现对‘赛维模式’企业涉税问题开展情况摸排,请登录"电子税务局--我的待办--其他",按照需要填写的相关内容信息,如实反馈情况。感谢配合工作!”

关于卖家需要填写的统计表格,核心填报要求如下:

若母公司为广东省内企业,需提供五大主体信息(母公司、店铺公司、运营公司、出口公司、香港公司),包括名称、纳税人识别号、组织机构代码等;同时需上报三季度归入“赛维模式” 的总销售额。

据了解,“赛维模式”是近年来跨境电商行业中较为常见的一种运营架构,主要用于税务优化、分散平台封店风险、实现资金合规回流等。

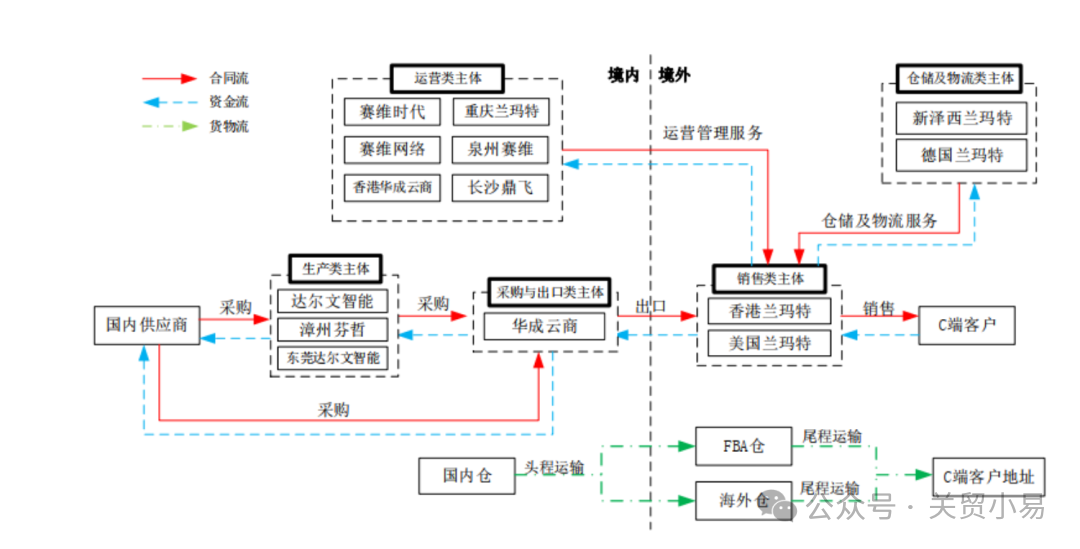

简单来说,“赛维模式”是一种把开店、运营、出口、收款分开的多主体架构。

例如,在境内注册一家公司,绑定亚马逊店铺,境内运营公司负责实际店铺运营,以“一般贸易”方式将货物出口给香港公司,并申请出口退税。香港公司作为核心的利润归集主体,负责从境内采购再销售给海外消费者。

过去,这种模式因为头部上市公司赛维时代用过,且成功通过了上市审查,所以被很多卖家当作合规模板来参考。

10月1日,《互联网平台企业涉税信息报送规定》正式施行。境内外互联网平台开始向中国税务局报送平台经营者和从业人员的身份信息及收入信息。

此次涉税信息报送,引起了跨境电商行业的“合规整改”潮,“赛维模式”成为不少卖家推崇和尝试的方式之一。

但是“赛维模式”最大的缺陷在于主体不一致:店铺主体、收入主体、运营主体、出口主体彼此分离,尤其是店铺公司与香港公司之间仅通过“协议控制”或“店铺租赁”等方式连接,缺乏实质性经营关联。

更关键的是,香港公司往往仅为空壳,并无实际经营团队与场所,导致整个架构在税务认定上存在重大隐患。

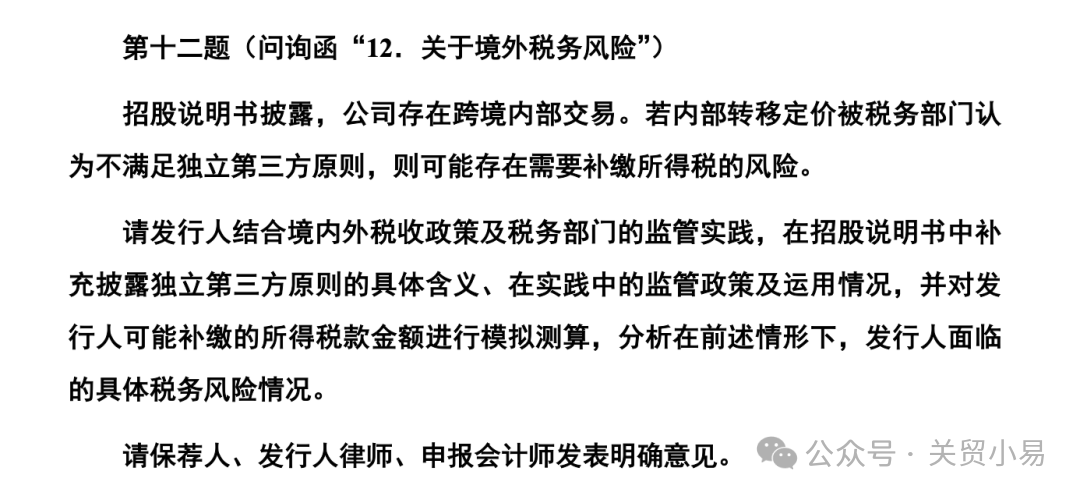

赛维时代在招股说明书中明确表示,境内子公司主要承担采购生产和店铺运营职能,但产品销售收入主要通过境外子公司销售实现,因此公司存在跨境内部交易。

若内部转移定价被税务部门认为不满足独立第三方原则,则可能存在需要补缴所得税的风险。

图源:赛维时代招股说明书及补充法律意见书

目前,税务机关的核心关注点已从“用什么代码报关”升级为 “数据匹配”,即平台报送的销售数据与卖家自行申报的收入数据能否对得上。

然而,在赛维模式下,店铺公司通常为零申报或未进行税务登记,而实际收入却流入香港公司。一旦系统比对发现“有交易无申报”,税务机关将启动调查。

而这或许也是税务机关此次对使用赛维模式的卖家进行调研的原因。

不少卖家收到短信后主动联系税务机关咨询,得到的回复是:“目前仅做摸排统计,了解有多少企业在使用该模式,不代表认可该模式,具体政策仍在研究中。”

值得一提的是,在《互联网平台企业涉税信息报送规定》落地之际,就有不少亚马逊卖家将店铺的主体变更至中国香港。

税务总局曾发文表示,“境内经营者通过境外注册等方式转换主体身份以规避涉税义务,同样会受到相应处理。”

深圳一卖家就因违规操作被罚,该卖家将亚马逊美国站主体更换为香港公司,但未实际运营且缺乏办公地址、员工合同等证明文件。

税务机关通过粤港澳深四地税务联合监管机制,比对亚马逊报送的境内卖家身份信息与香港公司资金流水,发现其境内个人账户仍接收大量货款。

最终,该卖家被追缴2022-2025年税款及罚款共计465万元,亚马逊账号也因 “规避审核” 被冻结,账户内资金无法提现,损失惨重。

来源于:关贸小易微信公众号