2025-12-10 10:20

2025年11月26日,国家税务总局发布新规《欠税公告办法》(国家税务总局令第61号),自2026年3月1日起,企业和个人的欠税信息将按月公开曝光。

“欠税”将成为公开信息,而对于跨境电商卖家而言,这意味着税务监管合规要求上升。

此政策核心是通过“公开公示”倒逼纳税人主动缴清欠税,保障国家税款足额入库。

《办法》明确,“欠税”是指纳税人未在规定期限内完成缴纳税款,涵盖五类情形:

申报了但没在限期内缴的税款;

申请延期但到期仍没交的税款;

稽查或自查补税后未补的税款;

税务局核定后要求交的税款;

纳税人其他该交而没交的税款;

根据政策要求,税务局将每月通过行政执法信息公示平台、电子税务局、新闻媒体等渠道,公开企业或个体工商户的欠税信息。

此次《办法》明确公示信息的核心内容和覆盖范围:

企业欠税公示:企业名称、纳税人识别号、法定代表人姓名及证件类型号码、经营地址、欠缴税费种、欠税所属期、欠税金额、滞纳金金额等详细信息;

个人欠税公示:姓名、证件号码、欠缴税费种、欠税所属期、欠税金额等核心信息。

在公告前,税务部门会将拟公示内容推送纳税人确认,纳税人可在3个工作日内提出异议;若欠税已缴清或登记信息变更,次月公告将同步更新。

政策同时明确,税务机关会依法开展催缴工作并加收滞纳金,直至采取强制清缴措施。其中,欠税滞纳金将随欠税信息同步公示,按日加收万分之五的费率。

最关键的是,欠税信息将同步纳入纳税信用评级体系,这将直接关联企业的贷款审批、招投标资格、政府补贴申领等关键经营行为。

对于欠税的平台卖家,可能将采取封禁账号、冻结资金、下架产品等措施。

而就在不久前,《互联网平台企业涉税信息报送规定》(以下简称“规定”)正式实施。国家税务总局披露,目前已有超7000家境内外平台已履行涉税信息报送义务。

对于少数自行申报收入明显低于平台报送收入的平台内经营者,税务部门通过多种方式进行了提示提醒。

但仍有个别经营者未如实申报线上线下全部收入,存在虚假申报、隐匿收入偷逃税款等涉税风险。

对此,国家税务总局相关司局负责人表示,下一步,税务部门将持续推进《规定》落实,推进部门协同共治,依法查处无证经营、未办申报、虚假申报等违法行为。

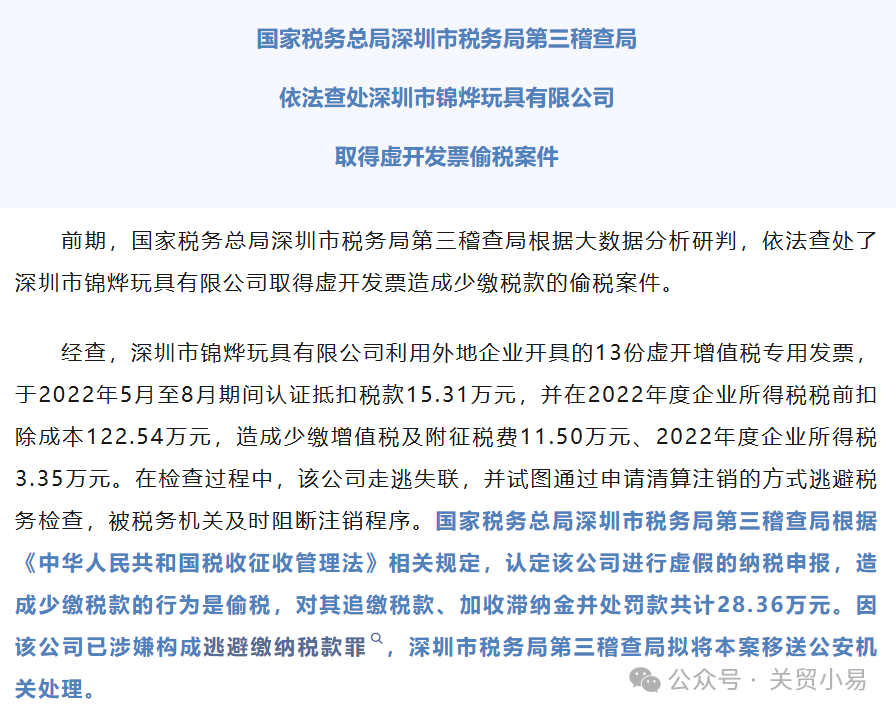

近日,深圳税务就公布了3起涉税违法案件。其中,涉及涉税中介虚开增值税普通发票案,取得虚开增值税专用发票抵扣、税前扣除偷税案,未按规定纳税申报偷税案。

当前正值三季度税费申报的关键期,尚未足额申报或缴纳税费的跨境卖家,务必抓住最后的时间窗口主动整改。

与此同时,不少跨境电商企业开始主动拥抱合规,将目光投向了9810等合规的跨境电商出口贸易方式。

“9810模式到底能不能走通?”这已成为当下跨境电商圈内热议的话题。实际上,9810模式不仅走得通,更是目前绝大多数跨境卖家实现合规化的主要通道。

理解9810模式,首先要明确企业可根据自身条件选择完全不同的两种应用场景:“出口退税”和“出口免税”。

选择“退税”的场景:一般纳税人,采购能取得足额专票,且已部署或愿意投入ERP系统进行精细化库存和财务管理。目标是通过合规实现“真金白银”的税收返还。

选择“免税”的场景:小规模纳税人,或无法取得进项专票,SKU庞杂,管理成本高。核心诉求是解决“公户收汇”和“合规入账”问题,暂不追求退税收益。

事实上跨境电商企业跑通9810并不难,只需要在第三方服务商平台(如跨境通KJTONG)推送订单,获取订单号后,再把订单号和报关资料发给报关行或者货代即可。

来源于:关贸小易微信公众号